Différentes étapes jalonnent le parcours de l’épargnant pour construire un patrimoine. Voici quelques conseils permettant d’épargner facilement de la meilleure façon.

Déterminer un potentiel d’épargne

Il n’y a pas de secret, pour construire un capital il faut épargner ! Le revenu mensuel permet de payer les charges, les loisirs… Dans ce flot de dépenses, l’épargnant doit réserver une part de son salaire afin d’économiser au fur et à mesure de nombreux euros. Du coup, construire un capital rapidement n’est pas chose aisée.

|

Cet effet d’accumulation octroie par la suite la possibilité d’investir sur divers placements.Le premier objectif sera donc de connaitre le niveau de dépenses mensuelles pour déterminer le potentiel d’épargne. Plus les dépenses sont réduites, plus cette capacité augmente.

Ce potentiel est propre à chacun. Si le salaire est élevé, l’effort d’épargne est facilité. |

Bon à savoir : le montant d’épargne moyen des Français est de 264 euros par mois (taux d’épargne des ménages de 16,8 % appliqué à un salaire net annuel de 18 800 euros. Source Insee 2012).

Établir une stratégie d’épargne

Suivre un cycle d’épargne logique

Faire preuve de patience et de stratégie est impératif. La ville de Rome ne s’est pas construite en un jour, il en est de même pour un capital.

Il faut pour cela suivre un cycle d’épargne réfléchi. Cette logique est identique d’un individu à l’autre. Il est primordial d’économiser pour prévoir les imprévus de la vie, notamment sur des placements à court terme, avant d’investir sur d’autres supports à plus long terme.

Pyramide de l’épargne : voici les différentes phases d’épargne et les placements correspondants

|

1. Prévoir les imprévus (livrets épargne, comptes à terme, SICAV monétaires, …)2. Accroître son capital (PEL, SCPI, Assurance vie, placements boursiers, PEA, …)

3. Payer moins d’impôt (PEA, FIP, FCPI, investissements défiscalisés, …) 4. Préparer sa retraite (PERP, PERCO, Assurance vie, contrats diversifiés, …) 5. Transmettre son patrimoine (Assurance vie, Donations, …) |

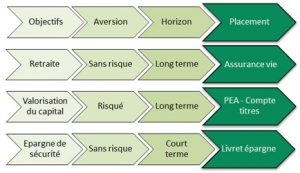

Sélectionner les bons placements

Pour placer de façon optimale, il faut se poser les bonnes questions :

Pourquoi j’épargne (acheter une maison, préparer la retraite, préparer un voyage…)

Quel est mon degré de risque toléré ? (Sans risque, modéré, risqué)

Combien de temps je souhaite épargner ? (Court, moyen, long terme)

Ces questions ont pour objectif de dresser un profil d’épargnant mais surtout d’identifier précisément les placements en adéquation.

Diversifier les avoirs

Enfin, miser la totalité d’un capital sur le même placement n’est pas conseillé. En respectant la pyramide de l’épargne évoquée ci-dessus, le capital doit être panaché.

Cette stratégie a pour intérêt de structurer le capital en profitant de toutes les opportunités du marché mais également de lisser les risques inhérents à chaque produit financier.